全球商業航天發射服務市場分析

導讀:隨著商業航天發射技術日漸成熟,火箭發射成本及履約周期有望持續降低。隨著各國對太空資源日趨重視,各行業對航天器價值更深層次的發掘,商業航天發射服務行業呈現出持續增長的態勢,并且全球商業發射次數于2016年首次超過政府主導的發射。

全球商業航天發射市場規模

2018年1月19日,中國長征11號的“一箭六星”首次實現了全部商業發射。2018年2月6日,當中國航天還沉浸在新突破的喜悅中時,美國商業航天龍頭企業SpaceX以成功發射63.8噸超大載荷的獵鷹重型火箭強勢占據世界頭條,并刷新了火箭的運載力與發射成本,進一步鞏固其在商業發射服務市場中的霸主地位。

馬斯克表示:獵鷹重型火箭在最大有效載荷的情況下,單次發射成本不會超過1.5億美元,以其63.8噸的載荷量計算,發射成本最大約為2351美元/千克,與目前商業發射市場每千克2萬美元的價格相比較,可見商業發射市場利潤相當可觀,各國家爭相搶奪這一大蛋糕的原因不言而喻。

根據SIA數據,2014、2015、2016年,商業發射服務市場規模分別為62億美元、54億美元、55億美元。近幾年商業航天的活動基本以在軌衛星的換代為主,新增發射需求并不明顯,而在軌衛星換代數量也同時出現下滑趨勢。然而有專家預測隨著市場開放,在衛星發射板塊,將由寡頭轉為壟斷競爭;另外,衛星產業的快速增長,尤其是微小衛星產業進入快速發展期,將給商業航天帶來良好機遇。

商業發射服務市場重要增長點-衛星通信

天基互聯網/通訊既指向穩定、高速的數據服務,又契合萬物互聯的未來需求,還被《財富》指出是個利基市場,于是成為熱點研創項目。有分析認為,未來20年內,全世界將有20%甚至50%的通信服務轉到天基(基于航空航天),這一趨勢將帶動的商業航天發射市場不言而喻。

據SpaceX公司測算,至2018年其在世界商業發射市場份額將達60%以上。雖然發射服務很貴,但全球的航天市場并沒有想象中大:目前世界每年大約90次左右火箭發射,SpaceX即便拿到60%的訂單也僅僅是數十億美元的營業額。

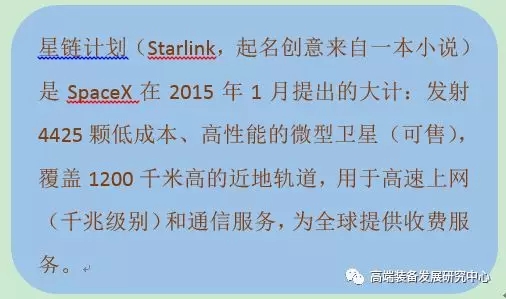

為了突破這一發展瓶頸,SpaceX擴展了其在2015年提出的星鏈計劃。華爾街日報透露,SpaceX計劃截至2024年,發射處在兩個近地軌道的(4425顆在700km,7518顆約在200km),在兩個通信頻段(K/V)的近12000顆衛星。若此計劃得以實現,六年內完成12000顆衛星的發射工作,以微小型衛星重量500千克,目前每千克2萬美元發射服務價格計算,這一計劃將帶來1200億美元的市場規模,每年200億美元,較目前年均商業發射市場規模同比增長300%。

2014年~2017年通訊衛星發射次數及比重統計如下圖:

2014至2017年,通信衛星發射次數占全年總量比重最大,總體呈上升趨勢。其中2016年發射航天器數量223顆,其中通信衛星數量30顆,占比13.6%;2017年發射航天器數量473顆,其中通信衛星數量74顆,占比15.6%,無論從數量和比例來看,均呈上升趨勢。

商業發射服務市場重要增長點-衛星遙感

隨著大數據應用與分析技術的井噴式發展,衛星遙感數據前所未有地被重視,并計劃應用于各行業當中。

易耕云作是通過“衛星遙感技術,為農業提供大數據”的項目。全球40%的人口從事和農業相關的工作,但很多從業者依舊保留著落后的生產方式。易耕云作即對衛星產生的農業相關數據處理分析,顯示作物的產量預測、灌溉指導、病蟲害預警等所有的數據都通過PC或者手機端實現。

易耕云作為衛星遙感大數據商業化開辟了一條全新的戰略應用趨勢,也相應地帶動商業航天領域的多線路發展,為目前發展疲軟的商業發射板塊提供了全新的市場增長點。

2014年~2017年遙感衛星發射次數及比重統計如下圖:

2014至2017年,遙感衛星搭載發射次數比重均居全年第二,總體平穩。其中2016年發射航天器數量223顆,其中遙感衛星數量90顆,占比40.4%;2017年發射航天器數量473顆,其中遙感衛星數量77顆,占比16.2%。

商業發射市場重要增長點-政府需求

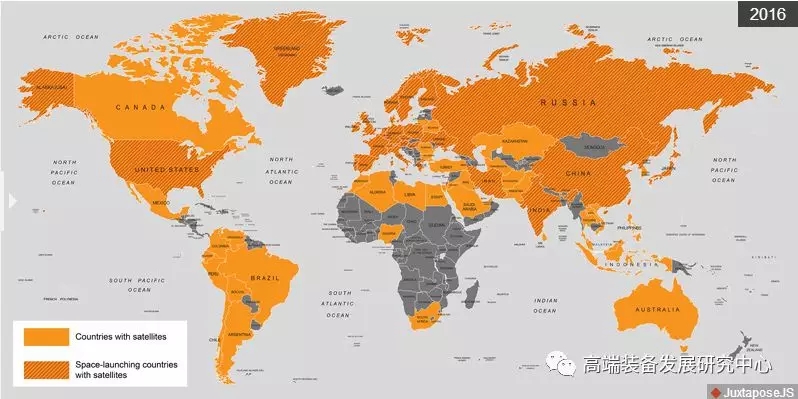

越來越多的國家意識到太空資源的重要性,自1966年,只有少數幾個國家擁有太空探測能力,發展至2016年,如下圖所示,對比明顯。大多數國家衛星研發處于起步階段,還不具備發射能力,主要的發射工作依靠委托其他國家的專業發射機構或具備發射能力的私營企業,可靠性及低成本便成為了這部分國家首要考量的因素,一直以來也是商業發射服務的重點開發方向。

1966年擁有衛星的國家

2016年擁有衛星的國家

資料來源:UCS Satellite Database

未來在衛星制造和發射上,政府部門依然占據主導地位,但40家商業航天公司預計也將在10年間制造發射550顆衛星。

重點國家商業航天發射統計

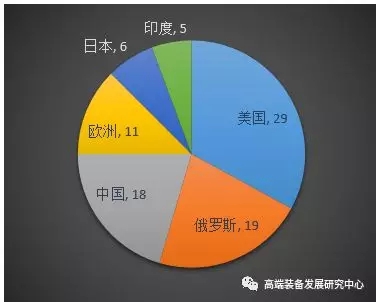

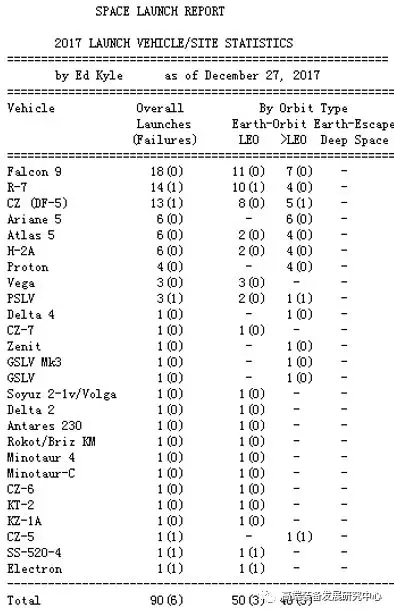

2016年,全球商業招標衛星發射收入55億美元,較去年上漲2%,其中美國收入22億美元,占比40%;其他國家收入33億美元。2016年,全球商業招標發射為64次,比2015年少一次。2017年全球航天發射活動總計91次,發射成功84次,其中美國29次,中國18次,俄羅斯19次,歐洲11次,日本6次,印度5次。在全年火箭發射活動中,美國全年發射次數達到30次,其中太空探索技術公司(SpaceX)完成18次發射,占據2017年美國航天發射服務市場的60%。

資料來源: Space Launch Report

2017年,中國總計18次火箭發射中商業衛星發射數量總計只有8顆。而2018年新年伊始,中國發射長征火箭送往太空的22顆衛星中,就有16顆商業、科研衛星,包括來自加拿大、烏拉圭、丹麥三個國家的小衛星,1月19日長征11號的“一箭六星”更是首次實現了全部商業發射。這是商業航天發射服務活動逐漸開放,并且市場規模呈上升趨勢的重要信號,太空旅游、天地一體化里蘊藏著巨大的商機,全球的商業航天發射服務市場呈現出前所未有的朝氣。

商業航天發射服務市場預測

“天基”互聯網與“互聯網+航天”等概念的提出,為傳統認知的航天行業賦予了新的活力及廣闊的市場前景,尤其體現在互聯網及航天行業巨頭在于通信,遙感衛星價值的發掘方面呈現前所未有的高漲興趣。從SpaceX的“星鏈計劃”可以看出成熟航天企業也在自身技術積累的基礎上開辟新的利潤增長點,深度挖掘航天產品的價值。

除SpaceX外,勞拉、OneWeb、三星等公司也相繼公布星座計劃,這些計劃需要過萬顆微小衛星的支持,將帶動巨大的商業航天發射服務市場,基于以上行業現狀,預計商業航天發射服務市場將迎來快速發展期。

主要參考資料:

[1]美國一騎絕塵,中國含苞待放——商業航天專題報告. 軍工圈

[2]徐映霞. 世界航天器發射統計分析. 北京空間科技信息研究所

[3]張星. 萬億美元太空市場. 21世紀經濟報道

[4]尚志. 看阿里諸神之戰成都創新. 天虎科技

[5]劉進軍. 2016年世界航天發射全紀錄. 衛星與網絡

[6]宋瑤. “星鏈”計劃:萬顆星成鏈,網絡將從太空來. 科技日報

[7]陳寶亮. 全球衛星商業發射競爭:中國在探索中前進. 21世紀經濟報道